近日,美国卫星产业协会(SIA)发布了2020年卫星产业年度报告。报告称,2019年航天工业总体上表现不错,发射数量创历史新高,宽带和遥感技术创新取得突飞猛进的进展。此外,报告对新冠疫情影响下的未来产业发展保持适当乐观。

一、2019年航天产业整体保持增长

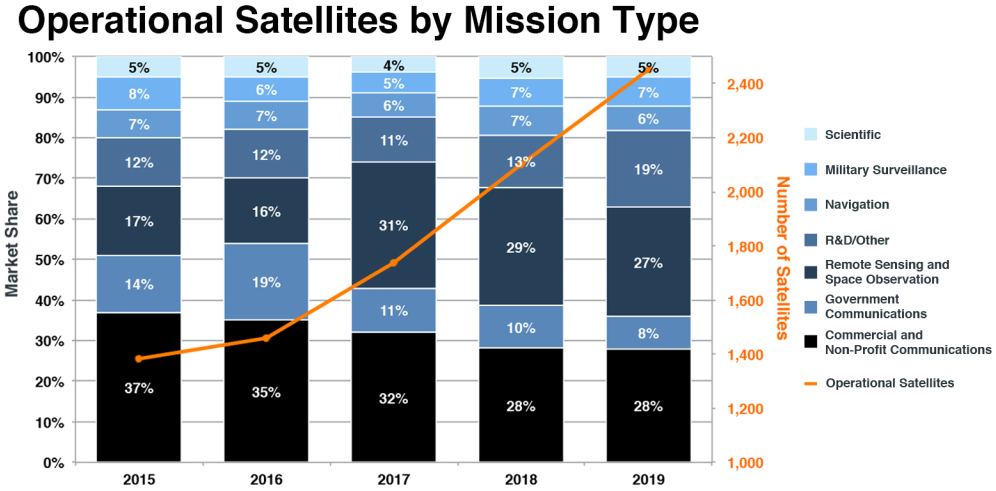

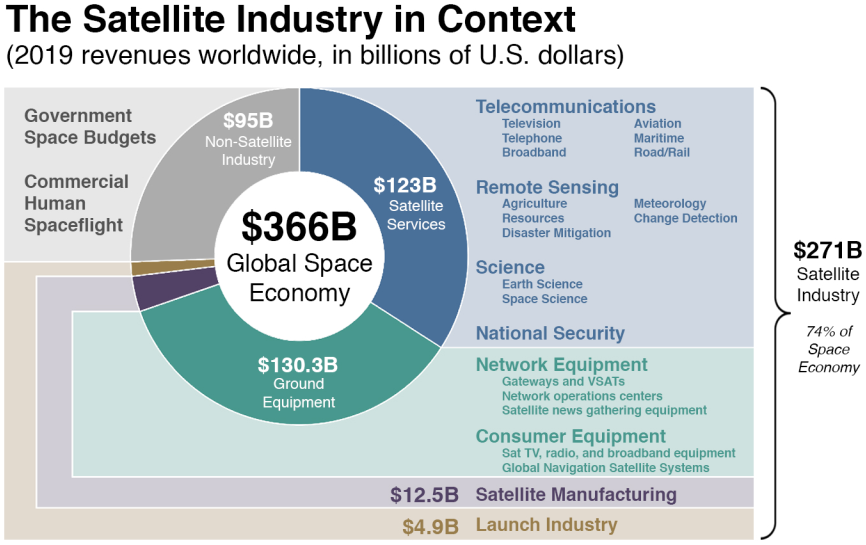

报告称,2019年全球整体太空经济增至3660亿美元,较2018年增长了1.7%。商业部门主导了该市场,几乎占全球航天业务的75%。截至2019年底,太空中共有2460颗在轨活跃卫星,其中大多数是商业卫星,由75个国家运营。

根据SIA发布的2010年度报告,当年全球太空经济价值2765亿美元;卫星产业总收入为1681亿美元;政府发射需求仍是2010年主要的收入驱动要素,在所有“商业采购”(由商业、政府和军方客户从商业公司购买的卫星)发射收入中占比55%。2010年,在轨卫星只有986颗,其中大多数为政府拥有。

二、2019年卫星产业情况

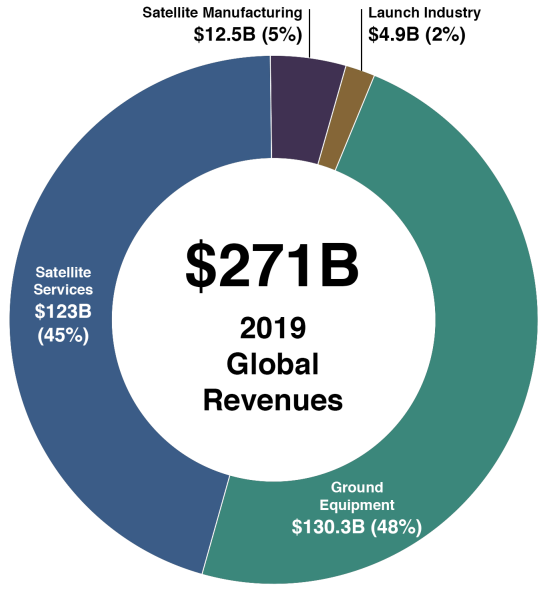

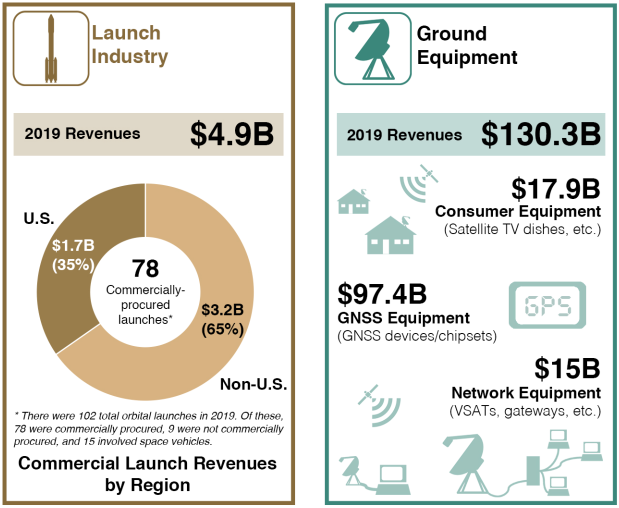

(1)产业收入略微下滑。2019年商业卫星产业收入为2710亿美元,较2018年略微下降了1.5%,其中美国收入1140亿美元,约占42%。报告将2019年卫星产业收入略微下滑归因于“较低的制造和发射收入”。发射行业的收入为49亿美元,其中美国占35%(17亿美元),同时这一收入总额较2018年全球62亿美元的收入下降了21%。

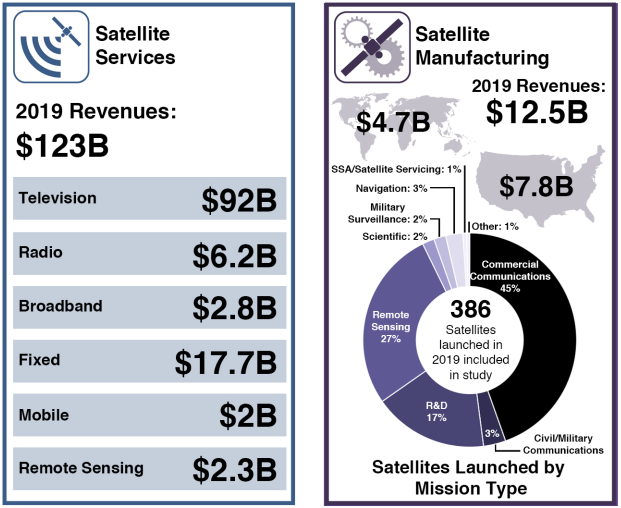

(2)发射数量再创新高。在2019年的102次发射中,78次由商业发射公司发射;共发射了再创记录的386颗“商业采购”卫星,较2018年增长了17%。根据该报告,这386颗卫星中有2%出售给了监视卫星军方客户;另外3%由政府采购,用于民用/军事通信。这一该结果也反映出,虽然发射速度加快,但发射成本(如卫星制造成本)却下降了。

(3)发射选项多样化。报告发现,目前出现了更多的发射选项,包括可重复使用飞行器(如SpaceX的“猎鹰9”,它于6月30日发射了第三颗GPS III卫星),而拼车发射(Rideshare)则广受发射小卫星和微型立方体卫星客户的欢迎。

(4)遥感业务增幅明显。光学、雷达和射频测绘的新能力使遥感业务收入增长了11%。大多数遥感卫星位于低于2000千米的低地轨道(LEO)。遥感产业中包括许多由风险资本支持的新兴公司,如Capella Space。根据6月25日公布的合作研究与开发协议(CRADA),Capella Space最近成为向美国国家地理空间情报局(NGA)提供合成孔径雷达(SAR)数据的首家供应商。

(5)宽带业务增长明显。报告指出,技术创新帮助宽带行业的收入较2018年增长了19%。LEO也越来越受到宽带业务板块新进入者(如美国的SpaceX和亚马逊公司)的关注,它们希望提供全球连接能力,以支持和扩展物联网。SpaceX于6月13日发射了最新一批星链卫星,使其互联网星座卫星总数达到538颗。SpaceX还为遥感公司Planet发射了三颗卫星,这也是“猎鹰9”首次拼车发射另一家公司的卫星。

(6)卫星地面设备同比增长。报告称,2019年全球卫星地面设备收入也较上年增长了4%,达到1300亿美元以上,部分原因是智能手机和平板电脑等全球导航卫星系统(GNSS)终端在全球范围内的持续销售。

三、预计新冠疫情对未来卫星产业的影响有限

展望未来,SIA认为新冠疫情对卫星产业的影响较为有限。这是因为航天工业“已被政府认为必不可少”。报告发现,大多数公司都在“维持运营”,而美国国土安全局将卫星产业标记为“关键基础设施”。此外,太空与导弹系统中心(SMC)于6月18日宣布,已使用《国防生产法》基金授予了Aevum、Astra、X-Bow、火箭实验室、Space Vector和VOX Space等6家太空发射公司合同,在未来两年内为政府客户实施两个拼车发射任务。

SIA发现,从保持社交距离要求来看,疫情对航空公司的运营,尤其是制造业产生了影响。此外,报告对“2020第一季度报告的两位数飞机制造收入下降”表示担忧,担心“可能会对相关公司航天部门产生连锁反应。”

SIA还发现,由于新冠疫情大流行,宽带需求正在增长。此外,随着对疫情相关图像、地理空间数据、卫星数据分析等需求的增长,独特的卫星能力还可服务于流行病管理等。

环球新时空

环球新时空 斗室智库

斗室智库